Деятельность налоговых органов в России вызывает все больше вопросов у предпринимателей. Пока руководство страны говорит о необходимости улучшения бизнес-климата и введения различных льгот, коммерсанты регулярно жалуются на необоснованные санкции со стороны налоговых инспекций. При этом с усилением налогового гнета сталкиваются не только представители малого и среднего бизнеса, но и крупные предприятия, в том числе и с государственным участием.

Внимание «МК-Урал» привлек судебный процесс между ОАО «Богдановичский комбикормовый завод» (51% принадлежит правительству Свердловской области) и Межрайонной инспекцией по крупнейшим налогоплательщикам по Свердловской области. Суть спора заключается в том, что в 2018 году инспекция выявила факты необоснованного, по ее мнению, получения вычетов по НДС, сделанных несколько лет назад, и потребовала дополнительно перечислить в казну более десяти миллионов рублей в качестве возврата задолженности по налогам, а также более трех миллионов рублей в качестве пени и штрафов.

Не согласившись с решением налоговиков, предприятие обратилось с заявлением в Арбитражный суд Свердловской области. Однако суд, по мнению истцов, вынес решение в пользу инспекции вопреки здравому смыслу и требованиям закона.

Односторонний подход

Первое знакомство с решением суда создает впечатление, что позиция налоговой инспекции выглядит более-менее убедительной.

Так, суд указывает, что Богдановичский комбикормовый завод не имел права на получение возмещения НДС по контракту с ООО «Легион» на строительство склада, поскольку данная организация находится на упрощенной налоговой системе и, соответственно, не является плательщиком НДС.

Строительными работами также занимались ООО «ЭлитСтройКомплекс-Ек» и ООО «Вертикаль». Налоговые инспекторы и суд пришли к выводам, что данные компании не могли заниматься строительными работами, поскольку якобы являются номинальными. На момент налоговой проверки обе компании не располагались по тем адресам, которые указаны в Едином государственном реестре юридических лиц. Строительные работы, по мнению суда и налоговиков, выполняли люди, либо работающие на заводе, либо аффилированные с ним. В качестве обоснования такой версии приводятся только лишь свидетельские показания.

Также суд пришел к выводу, что Богдановичский завод при покупке зерна заключал якобы формальные контракты с организациями ООО «Ресурспром», ООО «Урал-Агро», в то время как зерно привозили другие организации, а именно, ООО «Уралхлебопродукт», ЗАО Агрокомплекс «Кургансемена» и ООО ТД «Колос». Схема, разработанная налоговыми инспекторами, основана на том, что последние три фирмы являются плательщиками Единого сельскохозяйственного налога, который до 1 января 2019 года освобождал от уплаты НДС, соответственно, завод якобы подобрал фиктивных посредников, чтобы получить возмещение. Однако суд при вынесении решения не принял во внимание тот факт, что все договоры заключались согласно Федеральному закону № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Тем не менее, несмотря на эти аргументы, возникает ряд вопросов. Главный из них – почему в решении суда не отражена позиция истца? По сути, большая часть текста является отсылкой на акт налогового органа, в то время как принцип состязательности в суде предполагает, что суд должен дать правовую оценку доводам и доказательствам каждой стороны. Почему доводы и доказательства Богдановичского комбикормового завода не были рассмотрены в судебном заседании, не получили какой-либо правовой оценки и не отражены в решении суда?

Было ли вообще совершено налоговое правонарушение и какую статью Налогового кодекса нарушил завод, представителям предприятия непонятно. Существует общепризнанное правило – при отсутствии вины не может быть и ответственности. Но в данном случае как раз все наоборот. Что это? Формальный подход судьи или общая практика решения в пользу налогового органа?

Любопытно, что судья Вера Окулова три года назад уже рассматривала аналогичный иск Богдановичского комбикормового завода к налоговой инспекции № 19 и тоже вынесла решение об отказе в отмене акта налоговой инспекции, позже Семнадцатый апелляционный арбитражный суд в Перми отменил это решение. При этом нынешнее дело начинала рассматривать судья Лидия Колосова, но в связи с ее болезнью дело было передано вновь Вере Окуловой.

Реакция СМИ

Вскоре после публикации резолютивной части решения на одном интернет-портале появилась статья, в которой не только пересказываются материалы дела (без изложения позиции другой стороны), но и содержатся упоминания о том, что ранее предприятие из Богдановича «попало под прицел ФСБ и ФНС».

Ранее представители и завода, и правительства Свердловской области поясняли, что проверочные мероприятия спецслужб связаны с деятельностью контрагентов, а к самому предприятию вопросов у правоохранителей нет. С учетом последних событий у читателей портала могло сложиться впечатление, что нынешнее решение суда связано с упомянутыми мероприятиями, однако это не так. ФСБ и ФНС изучали документацию в начале 2019 года, в то время как оспариваемая в суде проверка состоялась еще в 2017 году.

Примечательно, что некоторые СМИ преподнесли проверочные мероприятия как «обыски» (могут проходить только в рамках возбужденного уголовного дела, а не проверки), а одно издание и вовсе безосновательно заявило, что Богдановичский комбикормовый завод «подозревают в неуплате налогов» и использовании «серых схем», чем ввело в заблуждение общественность и читателей. Что это: непонимание авторами подобных статей тонкостей проверочных мероприятий или намеренное нагнетание ситуации?

Перекладывание полномочий

Чтобы узнать позицию Богдановичского комбикормового завода, корреспондент «МК-Урал» обратился к генеральному директору предприятия Виктору Буксману.

«Мы обязательно будем обжаловать данное решение в суде апелляционной инстанции, и в настоящее время готовим соответствующую жалобу, – отметил руководитель предприятия. – Потому что областной арбитраж, по сути, переписал решение налоговой инспекции. Наши доводы и доказательства необоснованно не были приняты судом, им не дана должная правовая оценка. Мы также в соответствии с Налоговым кодексом намерены требовать не только вернуть положенные нам деньги, которые мы были вынуждены заплатить, чтобы не допустить ареста счетов, но и взыскать проценты за незаконное пользование чужими средствами».

Главный аргумент предприятия заключается в том, что все работы были выполнены, а товары поставлены, соответственно, говорить о том, что сделки были фиктивными, нельзя. Кроме того, все контракты, которые оспаривались налоговиками, были заключены в рамках действующего федерального закона № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц». На долю правительства Свердловской области, как уже говорилось, приходится более половины акций ОАО «Богдановичский комбикормовый завод», соответственно, предприятие обязано осуществлять закупки через тендеры. То есть завод обязан заключить договор с участником закупки, предложившим наименьшую цену. Что и было сделано по всем вышеперечисленным случаям.

Допустим, если строительные компании, которые налоговая посчитала фирмами-однодневками, действительно являются таковыми, то возникает вопрос, почему налоговая ранее этого не выявляла, а решила переложить обязанность по проверке добросовестности контрагента на покупателя, что, к слову, противоречит положениям Гражданского кодекса. Примечательно, что налоговая проверка проводилась в период с марта по ноябрь 2017 года, в то время как оспариваемые контракты заключались в 2013-2014 годах. Вполне возможно, что в 2017 году по указанным адресам компании не располагались, но доказательств того, что адреса были недействительными на момент осуществления закупок, в деле нет.

Нелогичность выводов налоговой инспекции заключается в том, что, по их данным, все работы выполнялись не подрядчиками, а силами самого завода, а также неустановленными лицами. Следует пояснить, что завод не мог выполнить эти работы, так как в штате отсутствует хоть какая-то строительная бригада.

«Налоговая и суд ссылаются на показания свидетелей, – отметил Виктор Буксман. – Но, кто эти свидетели, нам неизвестно. В решении суда просто указаны фамилии без пояснения того, какое отношение они имеют к выполненным работам».

«Откуда нам было знать, что данная организация не заплатит налоги, в том числе НДС? Я опирался на документы, которые нам предоставили, – отмечает генеральный директор. – Это не моя работа, это работа как раз налоговых органов. По данному факту я обратился в следственные органы, потому что это мошенничество». Налоговым же органом не были предприняты никакие действия в отношении должников (ООО «Легион»).

Примечательно и другое: выводы сотрудников инспекции по крупнейшим налогоплательщикам фактически противоречат выводам их коллег из районной инспекции. После камеральной проверки, прошедшей в 2016 году, завод уже получил вычеты по «спорным» договорам. Почему заключение второй проверки для суда оказалось более весомым, чем первой, непонятно.

С больной головы на здоровую

Позиция Богдановичского комбикормового завода также изложена в документах, имеющихся в распоряжении «МК-Урал». В них, в частности, объясняется ситуация с закупкой зерна. По утверждению представителей завода, зерно действительно завозилось на предприятие для хранения и сушки. Приобреталось же зерно у победителей закупок в соответствии с федеральным законом № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

«Нам непонятно, почему налоговые органы не привлекают к ответственности неплательщиков налогов, а именно нас, – говорит Виктор Буксман. – Если у них есть основания сомневаться в добросовестности этих компаний, пусть проверяют их и применяют к ним санкции. Пока же получается, что мы должны, как говорится, «платить за того парня».

О ситуациях, когда недоимки по НДС взыскивают с крайнего участника цепочки контрагентов, регулярно говорят на правительственном уровне. О недопустимости такой практики два года назад в ходе своей поездки в Екатеринбург заявлял и уполномоченный по правам предпринимателей при президенте России Борис Титов.

«Сейчас ситуация обычно такая: имеется цепочка поставщиков, один из которых не уплатил НДС, – отмечал тогда бизнес-омбудсмен. – В результате налоговая приходит и выбирает, у кого из этой цепочки есть реальное производство и реальные активы, и «вешает» этот НДС на него. По их логике, он должен был предусмотреть, что кто-то в этой цепочке может налог не уплатить. И вместо того, чтобы наказывать тех, кто действительно утаил деньги, налоговая перекладывает с больной головы на здоровую».

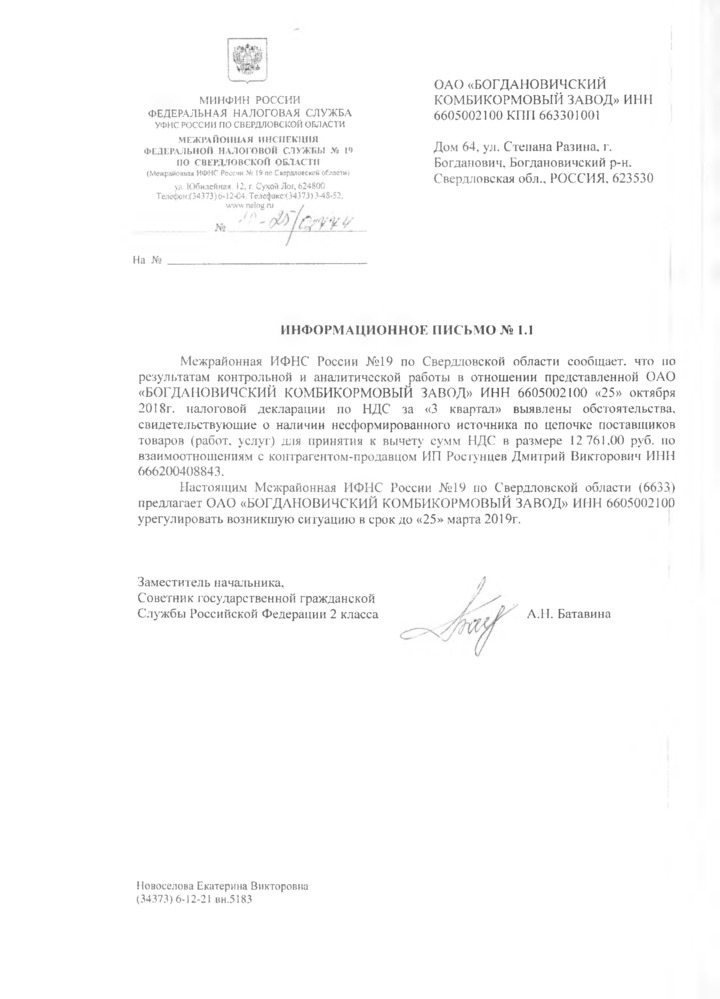

В опубликованном ниже письме конкретный пример подобных действий, когда налоговая инспекция предупреждает завод о том, что если не будет урегулирован вопрос с плательщиком НДС, то никакого вычета не будет.

Согласитесь, что ситуация с Богдановичским комбикормовым заводом как раз напоминает то, о чем говорил уполномоченный.

«Это нонсенс, когда организация несет ответственность за нарушения, которые она не совершала. В условиях, когда ты сам соблюдаешь закон, а тебя заставляют отвечать за чужие нарушения, работать очень сложно, – отмечает Виктор Буксман. – И если налоговые органы будут и в дальнейшем включать эти ресурсы, то нас просто ждет банкротство».

Практика рассмотрения таких дел в пользу фискальных органов имеет далеко идущие отрицательные последствия, которые создают видимость «хорошей» работы налоговиков и приводят к пополнению бюджета, причем за счет добросовестных налогоплательщиков. Но, с другой стороны, создаются благоприятные условия для мошенников, в отношении которых уполномоченные налоговые органы меры не принимают. Не пора ли органам прокуратуры обратить внимание на нарушения, допускаемые налоговиками, в части соблюдения ими требований НК РФ?

Наряду с уже упомянутым выше странным ажиотажем вокруг Богдановичского комбикормового завода, давление на предприятие со стороны приобретает черты спланированной кампании, направленной против крупного игрока рынка. Возможно, кто-то решил таким образом устранить неудобного конкурента, поставляющего комбикорма в 17 регионов России и Казахстан. Доказательств этого пока нет, но такая версия выглядит правдоподобной. Особенно удручает тот факт, что ценой некорректной борьбы за рынок является благополучие не только предприятия, являющегося государственным активом, но и более чем трех сотен людей, работающих на нем.